本文

太陽光発電設備に係る固定資産税(償却資産)の申告について

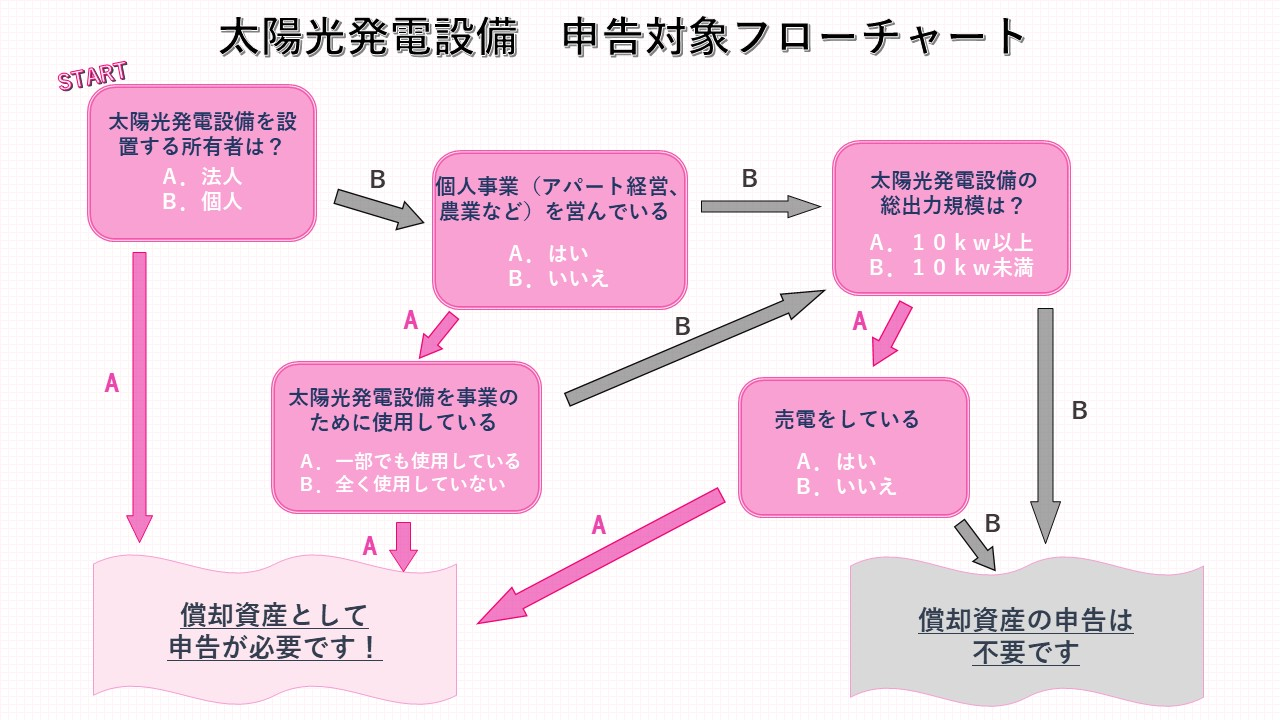

固定資産税は、土地や家屋のほか償却資産(土地、家屋以外の事業用資産)に対しても課税され、太陽光発電設備は償却資産に該当します。償却資産の所有者は次の表を参考に、地方税法第383条の規定に基づき申告してください。

太陽光発電の適用要件

設置者及び発電規模別の課税区分

| 規模 |

10キロワット以上の太陽光発電設備 (余剰売電・全量売電) |

10キロワット未満の太陽光発電設備 (余剰売電) |

|---|---|---|

|

個人 (住宅用) |

家屋の屋根などに経済産業省の認定を受けた太陽光発電設備を設置して、発電量の全量または余剰を売電する場合は、売電するための事業用資産となり、発電に係る設備は償却資産として申告が必要になります。 | 売電するための事業用資産とならないため、償却資産の申告は不要です。 |

|

個人 (事業用) |

事業のために用いている太陽光発電設備については、発電出力量や全量売電か余剰売電にかかわらず、償却資産として申告が必要になります。 (例)アパートの屋根、屋上等の架台に乗せて設置しているもの。 |

|

| 法人 | 事業のために用いている太陽光発電設備となるため、発電出力量や全量売電か余剰売電にかかわらず、償却資産として申告が必要になります。 | |

※なお、家屋の屋根材として太陽光発電設備を設置している場合は、家屋での評価となりますので、申告は不要です。

申告対象フローチャート

申告について

次のいずれかの方法で申告をお願いします。

〇 エルタックスで電子申告

〇 申告書・明細書をダウンロードして、記入後郵送する方法

次の申告書と明細書をダウンロードして、記載例を参考に記入して

下記の福山市役所資産税課に郵送で送付してください。(切手代等、輸送費はご負担ください。)

<申告書>

償却資産申告書(Excel) [Excelファイル/88KB]

<明細書>

何かご不明な点がありましたら、お問合せ先にご連絡ください。

よくある質問

Q1 申告したものがすべて課税されるのですか?

A1 課税算出は次のとおりです。

課税の算出には、太陽光発電設備の取得価格と取得年月等の申告が必要です。

太陽光発電設備などの償却資産は、毎年減価償却され、その資産価値が減少していきます。

取得年月により現在の価値(課税標準額といいます)が決定し、それに税率の1.4%を乗じて算出します。

また固定資産税には、免税点という基準があり、その基準以下であると課税が免除されます。

償却資産の免税点は150万円未満です。

Q2 確定申告をしていますが、申告をしなければならないのですか?

A2 確定申告は、太陽光発電の売電収入つまり所得税について、税務署に申告するものです。

固定資産税(償却資産)は、太陽光発電設備を設置している自治体(福山市)に、事業用の資産をお持ちの方が申告するものです。

なお、売電されている方で、申告が必要な方は10kw以上の発電設備となっています。

Q3 毎年申告が必要ですか?

A3 毎年申告をお願いします。

申告については、毎年1月1日の時点で所有している事業用資産について、その所有者が申告を行うものです。

毎年1月末日までに、償却資産を設置している自治体(福山市)に申告をしてください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)